Borçlu daireler genellikle banka kredileri sebebi ile oluşmaktadır. Dairenin alınması için çekilen konut kredileri ya da bankalara teminat gösterilmesi sonucunda ortaya çıkar. Bunun yanında kat malikinin aidat borcu gibi bazı yükümlülüklerini yerine getirmemesi durumunda da apartman ya da site yönetimleri tarafından dairenin ipotek altına alınması istenebilir. Apartman Yönetmeliği gereği, bunların yanında mülk sahibinin diğer borçlarından dolayı da dairesini teminat olarak göstermesi mümkündür. Sonuç olarak borçlu daire temel olarak borç sebebi ile ipotek altında olan daire anlamına gelmektedir.

Borçlu Dairelerde İpotek İşlemleri Neden Yapılır?

Borçlu dairelerde ipotek işlemleri, alacaklıların borçlarını güvence altına almak amacıyla yapılır. Gerçekleştirilen işlemler, borçlu tarafından sahip olunan taşınmazlar üzerinde kurulan sınırlı aynı haklardır. Borcun ödenmemesi durumunda alacaklının alacağını tahsil etmesine olanak tanır. İpotek, borçlunun taşınmazını alacaklıya teminat olarak sunmasıyla kurulur ve borç ödenene kadar devam eder. Borcun ödenmesiyle birlikte var olan ipotek ilgili kurumlar tarafından kaldırılır.

İpotek Koymanın Amacı Nedir?

İpotek koymanın amacı alacaklının, alacağının güvende olmasını sağlamaktır. Rehin hakkı olarak da adlandırılan bu durum eşya hukukunda kendisine yer bulmaktadır. Borç ilişkisinin kurulmasının ardından borcun gerektiği şekilde ödenmemesi, ödenmesinin tehlikeye girmesi ya da borcun ödenmemesi durumunda işleme alınır.

İpotek edilen dairelerin kullanım ve tasarruf hakkı halen mal sahibindedir. İpotek koyan kişi bu haklardan yararlanamaz. Bunun yanında borcun ifa edilmemesi ve gerekli şartların oluşması durumunda da daire ipotek ettiren kişinin mülkiyetine geçmez. Sözleşme ile bunun tersi belirtilse de hukuken geçerli olmaz. Bunun yerine ipotek ettirilen dairenin satışının gerçekleşmesi ve ödemenin nakdi olarak yapılması gerekmektedir.

Başvuru Süreci Nasıl İlerler?

Bir daireye ipotek konulabilmesi için öncelikli olarak sözleşmenin yapılması gerekmektedir. İpoteğin kurulmasına yönelik yapılan bu sözleşmenin şekil şartı bulunmaktadır. Bu sebeple de resmi bir şekilde hazırlanması gerekir. İpoteğin kurulması için sözleşme hazırlama tapu müdürlüklerinin yetkisi altındadır. Bu sebeple de noterde hazırlanan ipotek sözleşmeleri geçerli değildir. Tarafların sözleşme üzerinde daha sonrasında değişiklik yapma hakkı bulunmaktadır. Ancak bu değişikliklerin de resmi şekilde yapılması gerekir.

İpotek sözleşmesinin kurulmasının ardından ipoteğin tapuya tescil ettirilmesi gerekmektedir. Tapuya tescil ettirilmemesi durumunda geçerli sayılmaz. Bunun yanında alacaklı ipoteğin kurulması için razı olmazsa, alacaklı gerekli şartlar gerçekleşmiş alacağı için mahkeme kararı ile de ipotek işlemini gerçekleştirebilir.

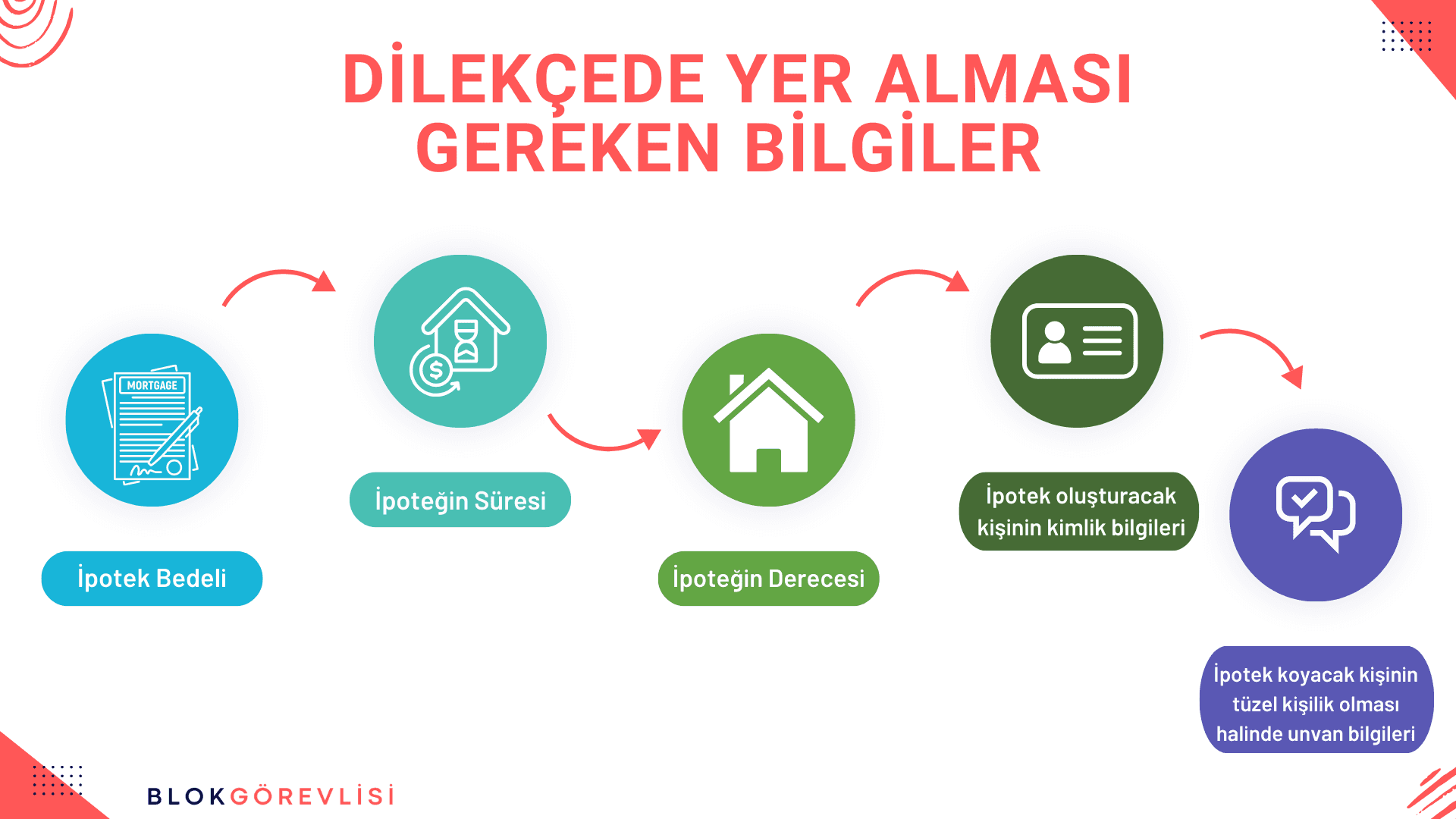

İpotek işleminin gerçekleşebilmesi için öncelikli olarak dilekçe ile başvurulması gerekmektedir. Dilekçede yer alması gereken bilgiler içerisinde ise şunlar bulunur.

İpotek bedeli

İpoteğin süresi

İpoteğin derecesi

İpotek oluşturacak kişinin kimlik bilgileri

İpotek koyacak kişinin tüzel kişilik olması halinde unvan bilgileri

Dilekçenin verilmesinin ardından ikinci aşama olarak bazı belgeler ile Tapu Sicil Müdürlüğü’ne başvurulması gerekmektedir. Bu belgelerin içerisinde ise şunlar yer alır.

İpotek yapılacak daireye ait tapu senedi

Hem alıcıya hem de borçluya ait ve son 6 ay içerisinde çekilmiş ikişer adet vesikalık fotoğraf

Alacaklı ve borçlunun kimlikleri

İşlemin vekil aracılığı ile gerçekleştirildiği durumlarda ise temsil belgesi, temsilcinin kimliği ve bir adet fotoğrafı gerekli olmaktadır.

Alacaklı ya da borçlunun tüzel bir kişilik olması durumunda ise ipoteğin kurulması için ticaret tescil memurluğundan alınmış yetki belgesi, vergi levhası fotokopisi, imza sirküsü, yetkili kişinin kimliği ve bir adet fotoğraf gerekli olmaktadır.

Daireye ait DASK poliçesi

Daireye ait emlak beyan değerini gösteren belge

İpotek Nasıl Kaldırılır?

İpoteğin kaldırılabilmesi için genel olarak borcun ifa edilmiş olması gerekmektedir. Bunun dışında ipoteğin kaldırılmasını sağlayacak durumlar içerisinde şunlar da yer almaktadır.

Mahkeme kararı

Taşınmazın yok olması

Kamulaştırma

Bozucu şartın belirlendiği durumlarda bu şartın gerçekleşmesi

Süreli bir ipotek ise sürenin dolması

Borcun ifa edilmediği durumlarda dairenin satılarak nakitte çevrilmesi

Alacaklının alacağından vazgeçmesi

Borcun sona ermesinin ardından daire sahibi ipotek kaydının tapudan silinmesi için alacaklıdan talepte bulunması gerekmektedir. Alacaklının ipotekten vazgeçmemesi durumunda borçlu asliye hukuk mahkemesine başvurarak ipoteğin fekki davası açılabilir.

Kredi sebebi ile ipotek konulmuşsa bunun için tüketici mahkemesine başvurulması gerekmektedir. Eğer aile konutunun eşin rızası olmadan ipotek kurulmuşsa bu ipoteğin kaldırılması için ise aile mahkemesine başvurunun yapılması gerekmektedir.

Borçlu Daireye İpotek Koyma Koşulları

Kat mülkiyeti sisteminde, kat maliklerinin ortak gider ve avans borçlarını ödememesi durumunda, diğer kat maliklerinin alacaklarını güvence altına almak amacıyla borçlu daireye ipotek konulabilir.

İpotek Koyma Kararı Nasıl Alınır?

İpotek koyma kararı, kat malikleri kurulu tarafından alınır. Borçlu kat maliki, ortak gider ve avans borçlarını ödemediği zaman diğer kat maliklerinden her biri alacaklarını tahsil etmek için icra takibi başlatabilir. Yapılacak olan bu takibin sonuçsuz kalması halinde ise mahkeme kararıyla borçlu dairenin bağımsız bölümü üzerine kanuni ipotek konulabilir

Kat Malikleri Kurulu Kararı Gerekli Mi?

İpotek koyma kararı için kat malikleri kurulunun onayı gereklidir. Kurul, borçlu kat malikinin borcunu ödememesi durumunda, alacaklarını güvence altına almak amacıyla ipotek koyma kararı alabilir. Gerekli yasalara dayanarak alınan bu karar, ilgili mahkemeye sunularak ipotek işlemi başlatılır.

Hukuki Dayanaklar ve Kat Mülkiyeti Kanunu'nda Yer Alan Maddeler

Kat Mülkiyeti Kanunu'nun 22. Maddesi kat maliklerinin ortak gider ve avans borçlarını ödememesi durumunda diğer kat maliklerinin alacaklarını güvence altına almak amacıyla kanuni ipotek koyma hakkını düzenler. Yürürlükte olan bu maddeye göre borçlu kat maliki hakkında icra takibi başlatılır. Başlatılan icranın sonuçsuz kalması halinde mahkeme kararıyla borçlu dairenin bağımsız bölümü üzerine kanuni ipotek konulabilir.

Yapılan bu düzenleme, kat maliklerinin ortak gider ve avans borçlarını ödememesi durumunda, diğer kat maliklerinin alacaklarını güvence altına almayı amaçlar. İpotek koyma işlemi, mahkeme kararıyla gerçekleştirilir. En son olarak da, ilgili tapu sicil müdürlüğüne tescil edilir.

İpotek İşlemi Sırasında Dikkat Edilmesi Gerekenler

İpotek işlemleri, herhangi bir borcun teminatı olarak taşınmaz malın güvence altına alınmasını sağlar. Profesyonel olarak sürdürülmesi gereken bu süreçte dikkat edilmesi gereken püf noktalar vardır. Dikkat edilmesi gereken püf noktalar, hem alacaklı hem de borçlu açısından büyük önem taşır. İpotek işlemi sırasında dikkat edilmesi gerekenler şu şekilde listelenebilir:

İpotek Sözleşmesinin Resmi Şekilde Düzenlenmesi

İpotek kurulabilmesi için alacaklı ve borçlu arasında resmi şekilde düzenlenmiş bir ipotek sözleşmesi gereklidir. Yapılan bu sözleşme, tapu sicil müdürlüğünde resmi senet olarak tescil edilmesi gerekir. Aksi takdirde, gerçekleştirilen ipotek işlemi geçersiz olacaktır.

İpotek Bedelinin Belirlenmesi

İpotek bedeli, alacağın tamamını veya bir kısmını kapsayacak şekilde belirlenmesi gerekir. Alacaklı, alacağının tamamını güvence altına almak istiyorsa ipotek bedelini alacak miktarına eşit olarak belirlemelidir. Eğer bunu yapmazsa ipotekli taşınmazın paraya çevrilmesi halinde alacaklı, alacağını tam olarak tahsil edemeyebilir.

İpotek Süresinin Belirlenmesi

İpotek, belirli bir süreyle sınırlı olabilir. Belirli süreli ipoteklerde, sürenin dolması ipoteği sona erdirir. İpotek süresinin sona ermesi, ipotekli alacağın tam olarak sona erdiği anlamına gelmez. Durumun bu şekilde olmasından dolayı ipotek süresinin sona ermesi durumunda, alacaklının alacağını tahsil etmek için ek işlemler yapması gerekebilir.

İpotek Derecesinin Belirlenmesi

İpotekler, derecelerine göre öncelik sırasına sahiptir. Taşınmaz üzerinde birden fazla ipotek bulunabilir. Var olan bu ipotekler, derecelerine göre alacaklıların alacaklarını tahsil etme sırasını belirler. İpotek derecesi, alacaklının alacağını tahsil etme önceliğini etkiler.

İpotekli Taşınmazın Değerinin Korunması

İpotekli taşınmazın değerinin korunması, alacaklının güvence altına aldığı alacağını tahsil etme olasılığını artırır. Borçlu, taşınmazın değerini düşürecek işlemlerden kaçınmalıdır. Alacaklı, taşınmazın değerinin korunması için gerekli önlemleri alabilir ve bu masrafları borçludan talep edebilir.

İpotekli Taşınmazın Satışı Durumunda Dikkat Edilmesi Gerekenler

İpotekli taşınmazın satılması durumunda ise alıcı, ipotekli borcu kabul ederek taşınmazı satın alır. Satıştan elde edilen gelir, ipotekli alacaklıya ödenir. Eğer borç ödenmez ise alacaklı olan kişi, ipotekli taşınmazı paraya çevirerek alacağını tahsil etme hakkına sahiptir.

Borçlu Dairelerde İpotek İşlemleri Neden Yapılır, hakkında en sık sorulan 3 soru aşağıda detayları olarak açıklanmıştır:

İpotek İşlemi Zorunlu mudur?

İpotek, bir borcun teminatı olarak taşınmaz mal üzerinde kurulan ayni bir haktır. Borçlunun talebi üzerine alacaklı ile yapılan sözleşme ile tesis edilir. Fakat, bazı durumlarda ipotek işlemi zorunlu hale gelebilir.

ÖRNEK: Bankalar konut kredisi verirken, kredinin geri ödenmesini güvence altına almak amacıyla ipotek talep ederler.

Hangi Durumlarda İpotek İşlemi Başlatılır?

İpotek işlemi, borçlunun alacağı kredi veya borcu güvence altına almak amacıyla başlatılır. Bankalar, konut kredisi gibi uzun vadeli kredilerde, alacaklarını teminat altına almak için ipotek talep ederler. Bu durumda, borçlu kredi alabilmek için ipotek işlemini kabul etmek zorundadır. Böyle durumlarda, borçlu ipotek işlemini kabul etmek zorunda kalabilir.

Daire Sahibinin İtiraz Hakkı Var mı?

Daire sahibi, ipotek işlemi sırasında belirli şartlar altında itiraz hakkına sahip olabilir. İtiraz hakları, durumdan duruma göre değişiklik gösterebilir. Sizlere, daire sahibinin itirazı hakkında somut bir örnek sunalım.

ÖRNEK: İpotek işlemi sırasında daire sahibinin rızası alınmamışsa veya ipotek işlemi hukuka aykırı bir şekilde gerçekleştirilmişse bu yasalara aykırı bir işlemdir. Yaşanılabilecek olan böyle bir durumda, daire sahibi ipotek işleminin iptali için dava açabilir.