Apartman ve sitelerde aidat yönetimi, ortak giderlerin zamanında karşılanması ve yönetim işlerinin aksamadan yürütülmesi için temel konulardan biridir. Temizlik, güvenlik, bakım-onarım, asansör, sigorta ve ortak alan giderleri düzenli takip edilmediğinde hem yönetim hem de kat malikleri açısından sorunlar ortaya çıkabilir.

Aidat tutarının belirlenmesi yalnızca tahmini bir rakam oluşturmakla sınırlı değildir. Gider kalemlerinin doğru hesaplanması, ödeme dönemlerinin netleştirilmesi, geciken ödemeler için izlenecek yolun belirlenmesi ve alınan kararların kayıt altına alınması gerekir. Bu nedenle aidat yönetimi, toplantı süreçleriyle birlikte ele alınmalıdır.

2026 yılında yapılan düzenlemelerle birlikte aidat ve avans belirleme sürecinde işletme projesinin kat malikleri kurulunda görüşülmesi daha önemli hale gelmiştir. Yönetici tarafından hazırlanan bütçe veya işletme projesi, apartman ya da sitenin gerçek giderlerine dayanmalı ve kat maliklerine şeffaf şekilde sunulmalıdır.

Aidatların düzenli takip edilmesi, gelir-gider dengesinin korunmasına yardımcı olur. Dijital aidat takip sistemleri ise borç durumlarının görülmesini, ödeme hatırlatmalarının yapılmasını ve toplantılarda alınan kararların daha düzenli uygulanmasını kolaylaştırır.

Aidat Belirleme ve Tahsilat Süreçleri

Aidat belirleme süreci, apartman veya sitenin tahmini giderlerinin gerçekçi şekilde hesaplanmasıyla başlar. Temizlik, güvenlik, bakım-onarım, asansör, sigorta, ortak alan elektrik ve su giderleri gibi kalemler ayrı ayrı değerlendirilmelidir. Beklenmeyen giderler için ayrılacak pay da işletme projesinde açıkça gösterilmelidir.

Aidat tutarı belirlenirken yalnızca toplam giderin daire sayısına bölünmesi yeterli olmayabilir. Kat Mülkiyeti Kanunu’na göre bazı giderler eşit şekilde, bazı giderler ise arsa payı oranında paylaştırılabilir. Yönetim planında farklı bir paylaşım yöntemi belirlenmişse bu hükümler de dikkate alınmalıdır.

2026 düzenlemesiyle birlikte aidat ve avans belirleme sürecinde işletme projesinin kat malikleri kurulunda görüşülmesi daha önemli hale gelmiştir. Yönetici tarafından hazırlanan işletme projesi, apartman veya sitenin tahmini gelir-gider dengesini göstermeli ve kat maliklerine anlaşılır şekilde sunulmalıdır. Kat malikleri kurulunca kabul edilmiş bir işletme projesi yoksa yönetici geçici işletme projesi hazırlayabilir; ancak bu proje en geç 3 ay içinde kurulda değerlendirilmelidir.

Tahsilat sürecinde aidat tutarı, ödeme tarihi, ödeme yöntemi ve gecikme halinde uygulanacak süreç kat maliklerine yazılı olarak bildirilmelidir. Ödemeler banka hesabı, dijital aidat takip sistemi veya makbuzlu tahsilat yöntemiyle kayıt altına alınmalıdır. Elden ödeme alınıyorsa makbuz düzenlenmesi ve yönetim kayıtlarında açık şekilde gösterilmesi önemlidir.

Aidat ödeme yükümlülüğü temelde kat malikine aittir. Bağımsız bölümde kiracı varsa, uygulamada aidat ödemesi çoğu zaman kiracı tarafından yapılır; ancak bu durum kat malikinin sorumluluğunu tamamen ortadan kaldırmaz. Bu nedenle yönetim, aidat borçlarını ve tahsilat durumunu hem kayıt düzeni hem de hukuki süreç açısından dikkatli takip etmelidir.

Gecikme ve Cezai İşlemler

Aidat veya avans payını zamanında ödemeyen kat maliki hakkında yönetici ya da diğer kat malikleri tarafından dava açılabilir veya icra takibi başlatılabilir. Kat Mülkiyeti Kanunu’na göre gider ve avans payını ödemeyen kat maliki, geciktiği günler için aylık yüzde beş hesabıyla gecikme tazminatı ödemekle yükümlüdür.

Yasal sürece geçilmeden önce borç tutarı, ödeme dönemi, varsa gecikme tazminatı ve ödeme kanalı borçlu kişiye açık şekilde bildirilmelidir. Bu bildirim, hem iletişim sürecini netleştirir hem de ileride doğabilecek itirazlarda yönetimin kayıt düzenini güçlendirir.

Aidat borcunun uzun süre ödenmemesi durumunda icra takibi veya dava süreci gündeme gelebilir. Çok daha ağır durumlarda, Kat Mülkiyeti Kanunu’nun 25. maddesinde yer alan şartlar oluşursa kat mülkiyetinin devri davası gibi istisnai süreçler de söz konusu olabilir. Ancak bu yol olağan bir tahsilat yöntemi gibi anlatılmamalı; ciddi ve istisnai bir hukuki süreç olarak değerlendirilmelidir.

Kiracı bulunan bağımsız bölümlerde aidat ödemesi uygulamada çoğu zaman kiracı tarafından yapılsa da yönetim açısından kat malikinin sorumluluğu devam eder. Bu nedenle yönetim, borç takibini yaparken kat maliki, kiracı ve ödeme kayıtlarını karıştırmadan, yazılı ve düzenli bir sistem üzerinden ilerlemelidir.

Aidat Tahsilatında İletişim Stratejileri

Aidat tahsilatında en önemli nokta, kat maliklerinin ödeme tutarını, son ödeme tarihini ve gecikme halinde uygulanacak süreci açık şekilde bilmesidir. Düzenli bilgilendirme yapılmadığında, ödeme gecikmeleri ve itirazlar daha sık yaşanabilir.

Bu nedenle yönetim; aidat kararlarını, ödeme dönemlerini, banka hesap bilgilerini ve borç hatırlatmalarını yazılı olarak paylaşmalıdır. WhatsApp, SMS, e-posta veya dijital aidat takip sistemleri bu süreçte kullanılabilir. Ancak hangi yöntem tercih edilirse edilsin, yapılan bildirimlerin kayıt altında tutulması önemlidir.

Aidat Tahsilat Planı Nasıl Oluşturulur?

Aidat tahsilatının düzenli ilerleyebilmesi için yalnızca aidat tutarının belirlenmesi yeterli değildir. Yönetimin; ödeme tarihlerini, ödeme kanallarını, geciken ödemelerde izlenecek süreci ve kat maliklerine yapılacak bilgilendirmeleri önceden planlaması gerekir.

İlk adım, apartman veya sitenin aylık tahsilat hedefini belirlemektir. Bu hedef, işletme projesinde yer alan tahmini giderlerle uyumlu olmalı ve temizlik, güvenlik, bakım-onarım, asansör, sigorta gibi düzenli giderleri karşılayacak şekilde hazırlanmalıdır.

Tahsilat sürecinde kat maliklerine ödeme tutarı, son ödeme tarihi ve banka hesap bilgileri açık şekilde iletilmelidir. Gecikme yaşanmaması için son ödeme tarihinden önce hatırlatma yapılabilir. Bu hatırlatmalar WhatsApp, SMS, e-posta veya dijital aidat takip sistemi üzerinden gönderilebilir.

Vadesi geçen aidatlar için ise daha düzenli bir takip süreci oluşturulmalıdır. Önce borç bilgisi yazılı olarak paylaşılmalı, ardından ödeme yapılmazsa yönetim planı ve Kat Mülkiyeti Kanunu’na uygun şekilde yasal süreç değerlendirilmelidir.

Dijital aidat takip sistemleri bu noktada yönetimin işini kolaylaştırır. Hangi dairenin ödeme yaptığı, kimin borcunun geciktiği, hangi dönem için ne kadar tahsilat yapıldığı ve gelir-gider dengesinin nasıl ilerlediği tek ekrandan takip edilebilir.

Beklenmeyen Giderlerde Aidat ve Ek Avans Yönetimi

Apartman ve sitelerde bazı giderler yıl içinde öngörülenden daha yüksek olabilir. Asansör arızası, çatı onarımı, yangın güvenliği eksikleri, tesisat sorunları veya ortak alanlarda acil bakım ihtiyacı gibi durumlarda mevcut aidat bütçesi yetersiz kalabilir.

Bu tür durumlarda yönetimin öncelikle giderin nedenini, tahmini maliyetini ve ödeme planını kat maliklerine açık şekilde sunması gerekir. Gider olağan bütçeyi aşıyorsa konu kat malikleri kurulunda görüşülmeli ve ek avans ya da ek ödeme ihtiyacı karar altına alınmalıdır.

2026 düzenlemesiyle birlikte aidat ve avans süreçlerinde işletme projesinin kat malikleri kurulunda onaylanması daha önemli hale gelmiştir. Bu nedenle beklenmeyen giderler için yapılacak artışlarda da karar süreci şeffaf yürütülmeli, harcama gerekçesi ve ödeme planı kat maliklerine net şekilde açıklanmalıdır.

Beklenmeyen giderlere hazırlıklı olmak için yönetim planında veya işletme projesinde bakım-onarım payı, rezerv bütçe veya düzenli kontrol giderleri gibi kalemlere yer verilebilir. Böylece acil durumlarda yüksek tutarlı ek ödeme ihtiyacı daha kontrollü yönetilebilir.

Kat maliklerine yapılacak duyurularda yalnızca ödeme talebi değil, giderin nedeni, ödeme tarihi, ödeme kanalı ve harcamanın nasıl belgelendirileceği de açıkça belirtilmelidir. Bu yaklaşım hem güveni artırır hem de tahsilat sürecinde yaşanabilecek itirazları azaltır.

Aidat Gelirlerinin Takibi

Aidat gelirlerinin düzenli takip edilmesi, apartman veya sitenin giderlerini zamanında karşılayabilmesi için önemlidir. Hangi bağımsız bölümün ödeme yaptığı, hangi dönem için borç bulunduğu ve tahsil edilen tutarların hangi giderlerde kullanıldığı açık şekilde kayıt altına alınmalıdır.

Aidat ödemelerinin banka hesabı üzerinden alınması, kayıtların daha kolay takip edilmesini sağlar. Elden ödeme yapılıyorsa mutlaka makbuz düzenlenmeli ve tahsilat bilgisi yönetim kayıtlarına işlenmelidir. Böylece hem yönetim hem de kat malikleri açısından daha şeffaf bir takip süreci oluşur.

Düzenli gelir takibi, yalnızca tahsilat için değil, toplantılarda sunulacak gelir-gider raporları için de gereklidir. Aidat gelirleri, yapılan harcamalar ve kalan bakiye kat maliklerine anlaşılır şekilde aktarılmalıdır.

Dijital aidat takip sistemleri bu süreci kolaylaştırır. Ödeme durumu, geciken aidatlar, gelir-gider hareketleri ve dönemsel raporlar tek ekrandan izlenebilir. Bu da yönetimin hem tahsilatı hem de bilgilendirme sürecini daha düzenli yürütmesine yardımcı olur.

Bütçe Planlaması

Apartman ve sitelerde bütçe planlaması, Kat Mülkiyeti Kanunu’nda işletme projesi kavramıyla ele alınır. İşletme projesi; apartman veya sitenin bir yıllık tahmini gelir-gider durumunu, giderlerin kat maliklerine nasıl paylaştırılacağını ve toplanması gereken avans tutarlarını gösteren temel plandır.

İşletme projesi hazırlanırken temizlik, güvenlik, bakım-onarım, asansör, sigorta, ortak alan elektrik ve su giderleri, personel giderleri ve düzenli bakım kalemleri ayrı ayrı değerlendirilmelidir. Beklenmeyen onarım veya acil giderler için ayrılacak pay da bütçede açık şekilde gösterilmelidir.

2026 düzenlemesiyle birlikte işletme projesinin kat malikleri kurulunda onaylanması daha önemli hale gelmiştir. Kat malikleri kurulunca kabul edilmiş bir işletme projesi yoksa yönetici geçici işletme projesi hazırlayabilir; ancak bu proje en geç 3 ay içinde kurulda görüşülmeli, aynen kabul edilmeli veya değiştirilmelidir.

Bütçe hazırlanırken yalnızca önceki yılın aidat tutarı esas alınmamalıdır. Güncel hizmet bedelleri, personel maliyetleri, bakım ihtiyaçları, sigorta giderleri ve ortak alan harcamaları dikkate alınmalıdır. Böylece aidat veya avans tutarı gerçek giderlere göre belirlenir ve yıl içinde sık sık ek ödeme ihtiyacı doğmasının önüne geçilebilir.

İşletme projesinde özellikle şu kalemlere yer verilmelidir:

Bir yıllık tahmini gelir ve giderler

Her kat malikine düşecek tahmini gider payı

Toplanması gereken aidat veya avans tutarı

Düzenli bakım ve onarım giderleri

Personel, güvenlik ve temizlik giderleri

Ortak alan enerji, su, sigorta ve teknik bakım giderleri

Beklenmeyen giderler için ayrılacak pay

Bu planın kat maliklerine açık ve anlaşılır şekilde sunulması, aidat kararlarına duyulan güveni artırır. Gelir-gider kalemleri net gösterildiğinde, hem toplantılarda karar almak kolaylaşır hem de aidat artışlarına yönelik itirazların önüne daha sağlıklı şekilde geçilebilir.

Harcamaların Şeffaflığı

Apartman ve site yönetimlerinde yapılan harcamaların düzenli şekilde kayıt altına alınması, kat maliklerinin yönetime duyduğu güveni artırır. Aidat gelirleri, ortak alan giderleri, bakım-onarım masrafları ve beklenmeyen harcamalar açık bir kayıt sistemiyle takip edilmelidir.

Yönetim, yapılan harcamaları toplantılarda anlaşılır şekilde paylaşmalı ve gerekli belgeleri düzenli olarak saklamalıdır. Fatura, makbuz, banka hareketi ve gelir-gider raporlarının düzenli tutulması hem denetimi kolaylaştırır hem de aidat kararlarına yönelik itirazların azalmasına yardımcı olur.

Toplantı Düzenleme İpuçları

Kat malikleri kurulu toplantıları, apartman ve sitelerde aidat, bütçe, işletme projesi, bakım-onarım, yönetici seçimi ve ortak alan kullanımı gibi konuların karara bağlandığı temel süreçtir. Bu nedenle toplantıların düzenli, şeffaf ve gündeme uygun şekilde yapılması gerekir.

Kat Mülkiyeti Kanunu’na göre kat malikleri kurulu yılda en az bir kez toplanır. Toplantı zamanı yönetim planında belirtilmişse bu tarihe uyulur; yönetim planında tarih yoksa toplantı her takvim yılının ilk ayı içinde yapılır.

Toplantı Hazırlığı ve Duyurular

Toplantıdan önce gündem maddeleri net şekilde belirlenmelidir. Aidat tutarı, işletme projesi, gelir-gider raporu, bakım-onarım ihtiyaçları ve yönetimle ilgili kararlar toplantı gündemine açıkça yazılmalıdır. Böylece kat malikleri toplantıya hangi konuların görüşüleceğini bilerek katılır.

Önemli bir sebep varsa olağanüstü toplantı yapılabilir. Bu durumda yönetici, denetçi veya kat maliklerinin üçte biri toplantı talep edebilir. Olağanüstü toplantı için toplantı tarihinden en az 15 gün önce kat maliklerine çağrı yapılmalı ve toplantı sebebi bildirilmelidir.

İlk toplantıda yeter sayı sağlanamazsa ikinci toplantının nerede ve ne zaman yapılacağı ilk çağrıda belirtilmelidir. İlk toplantı ile ikinci toplantı arasında en az 7 gün olmalı; yeter sayı sağlanamadığı için ilk toplantı yapılamazsa ikinci toplantı en geç 15 gün sonra yapılmalıdır. İlk toplantıda kat maliklerinin sayı ve arsa payı bakımından yarısından fazlası aranırken, ikinci toplantıda kararlar katılanların salt çoğunluğuyla alınır.

Etkili Gündem Oluşturma

Toplantının gündemi toplantı çağrısında yer almalıdır. Çağrıda yer alabilecek gündem maddeleri içerisinde şunlar yer almaktadır.

Açılış

Yoklama

Divan başkanının ve üyelerinin seçilmesi

Başkana imza yetkisinin verilmesi

Gündemin okunması

Yönetici faaliyet raporunun okunması

Denetçi raporunun okunması

Hesapların görüşülmesi

Yeni yönetici ve denetçilerin seçilmesi

Dilekler

Kapanış

Bu gündem genel başlıkları olmaktadır. Kat malikleri açısından etkili olması için ise bu başlıkların altının doldurulması son derece önemlidir. Bunun için gündem maddeleri içerisinde özellikle aşağıdaki noktalara yer verilmesi önerilmektedir.

Finansal raporlar ve bütçe

Ortak alanların bakımı ve temizliği

Yeni projeler

İyileştirmeler

Güvenlik konuları

Toplantı Yönetimi

Kat malikleri kurulu toplantılarında gündem maddeleri sırayla ele alınmalı ve her konu için kat maliklerinin görüşlerini bildirmesine imkân tanınmalıdır. Toplantının verimli ilerlemesi için toplantı başında bir başkan ve gerekli görülürse tutanakları düzenleyecek bir yazman belirlenebilir.

Aidat tutarı, işletme projesi, bakım-onarım ihtiyaçları, ortak alan kullanımı ve yönetici seçimi gibi konular görüşülürken kararın dayanağı açık şekilde belirtilmelidir. Karar alınacak konularda yalnızca genel çoğunluk ifadesiyle hareket edilmemeli; Kat Mülkiyeti Kanunu’nda veya yönetim planında ilgili karar için aranan çoğunluk dikkate alınmalıdır.

Toplantı sırasında alınan kararlar açık, kısa ve uygulanabilir şekilde yazılmalıdır. Kararın hangi konuya ilişkin olduğu, hangi tarihten itibaren uygulanacağı, ödeme veya işlem gerektiriyorsa sorumluların kimler olduğu net olarak belirtilmelidir.

Toplantı Tutanağı ve Kararların Kaydedilmesi

Toplantıda alınan kararların yazılı hale getirilmesi, ileride doğabilecek anlaşmazlıkların önüne geçmek için önemlidir. Kat Mülkiyeti Kanunu’na göre kat malikleri kurulu kararları, sayfaları noter tarafından tasdikli karar defterine yazılır ve toplantıda bulunan kat malikleri tarafından imzalanır. Karara aykırı oy kullananların bu durumu gerekçesiyle birlikte belirtmesi gerekir.

Tutanakta toplantı tarihi, katılanlar, görüşülen gündem maddeleri, alınan kararlar ve oy durumu açık şekilde yer almalıdır. Özellikle aidat, işletme projesi, ek ödeme, bakım-onarım ve yönetici seçimi gibi kararlar yazılırken belirsiz ifadelerden kaçınılmalıdır.

Toplantıya katılmayan kat maliklerinin de alınan kararlardan haberdar edilmesi, uygulamada şeffaflığı artırır. Kararların duyurulması için yazılı bildirim, e-posta, SMS, WhatsApp duyurusu veya dijital yönetim sistemi kullanılabilir.

Katılım ve Geri Bildirim Yönetimi

Toplantılara katılımın yüksek olması, alınan kararların daha sağlıklı tartışılmasını ve kat maliklerinin sürece daha fazla dahil olmasını sağlar. Bu nedenle toplantı tarihi, gündem ve görüşülecek konular kat maliklerine açık ve zamanında duyurulmalıdır.

Katılımı artırmak için toplantı gündemi sade hazırlanmalı, aidat ve giderlerle ilgili belgeler toplantıdan önce paylaşılmalı ve kat maliklerinin sorularını iletebileceği bir iletişim kanalı oluşturulmalıdır.

Toplantı sonrasında alınan kararların anlaşılır bir özetinin paylaşılması da önemlidir. Böylece hem toplantıya katılanlar hem de katılamayanlar aidat, işletme projesi, bakım-onarım ve diğer yönetim kararlarını kolayca takip edebilir.

Dijital Araçların Kullanımı

Hayatımızın diğer tüm alanlarında olduğu gibi apartman yönetiminde de dijital araçların kullanılması yönetimin çok daha etkin bir şekilde sürdürülmesini sağlamaktadır. Gerek iletişim açısından gerekse de kayıtların tutulması açısında dijital araçların etkili bir şekilde kullanılması hem kat malikleri hem de apartman yönetimi açısından büyük avantaj sağlamaktadır.

Online Toplantı ve Anketler

Online toplantılar ve anketler, kat maliklerinin görüşlerini almak ve toplantı öncesinde gündem konularını daha iyi hazırlamak için kullanılabilir. Ancak bu araçlar, Kat Mülkiyeti Kanunu’nda belirtilen toplantı ve karar alma süreçlerinin yerine geçecek şekilde değerlendirilmemelidir.

Anket sonuçları kat maliklerinin eğilimini görmek için faydalı olabilir; fakat aidat, işletme projesi, yönetici seçimi veya ortak alan kullanımı gibi konularda karar alınacaksa süreç kat malikleri kurulu toplantısında yürütülmeli ve alınan kararlar usulüne uygun şekilde kayıt altına alınmalıdır.

Dijital Aidat Takip Sistemleri

Dijital aidat takip programı kullanarak, apartman adına açılan banka hesapları ile entegre edilebilen bu araçlar sayesinde hem yönetim hem de kat malikleri aidat ödemeleri düzenli olarak takip edebilmektedir. Bunun yanında kat maliklerine aidat hatırlatmalarının yapılmasını sağlayan bu araçlar, apartman yönetimi için muhasebenin eksiksiz ve doğru bir şekilde tutulmasında da yardımcı olmaktadır.

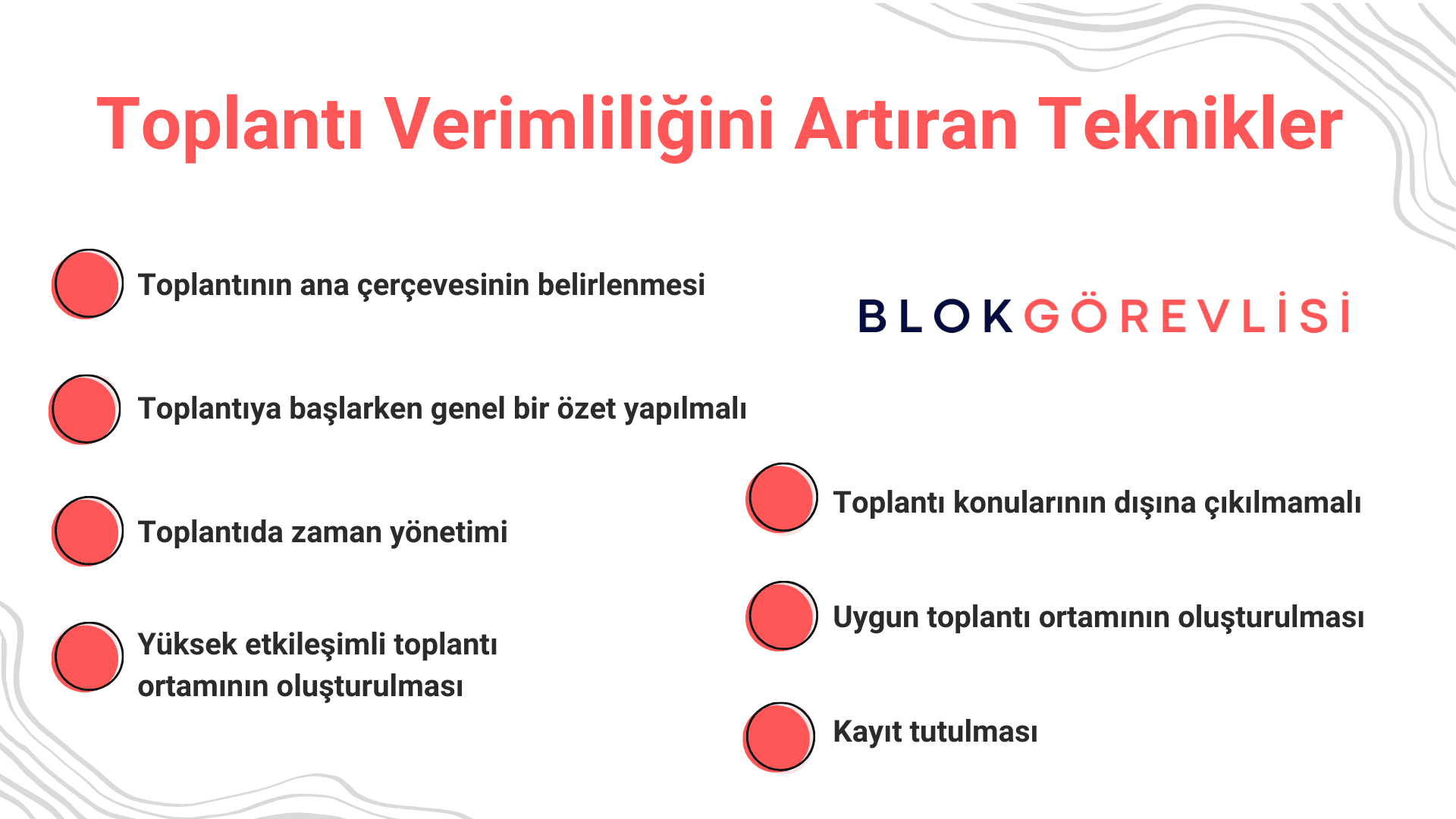

Toplantı Verimliliğini Artıran Teknikler

Genel kurul toplantılarının verimli geçmesi apartman ya da siteleri ilgilendiren fikirlerin daha iyi anlaşılmasını sağlarken aynı zamanda kat maliklerinin de kendilerini eksiksiz bir şekilde açıklamasına imkan sunacaktır. Bu toplantıların verimli geçebilmesi için uygulanabilecek stratejiler içerisinde ise şunlar yer almaktadır.

Toplantının ana çerçevesinin belirlenmesi

Öncelikle kat maliklerinin toplantıya hangi amaçla çağrıldığının belirlenmesi gerekmektedir. Toplantı amacının kesin olarak belirlenmesi ve çağrı aşamasında bunun kat maliklerine bildirilmesi sayesinde kat maliklerinin de toplantının amaçları ile ilgili fikir ve düşüncelerini düzenleme imkanı sunmaktadır.

Toplantıya başlarken genel bir özet yapılmalı

Toplantının hemen başlangıcında yönetim ya da toplantının düzenlenmesini isteyen kişi toplantının amacı ile ilgili genel bir özet yapması gerekmektedir. Kat maliklerini toplantının konularının genel hatları ile çizilmesi amacın anlaşılmasını kolaylaştıracaktır.

Toplantıda zaman yönetimi

Genel kurul toplantılarının önceden planlanması zaman konusunda fayda sağlayacaktır. Çünkü spontane bir şekilde ilerlemek konunun dağılmasına neden olacağı gibi toplantının çok uzun sürmesine de neden olabilmektedir. Bunun yerine zaman çizelgesinin oluşturulması ve hangi konuya ne kadar zaman ayrılacağının önceden belirlenmesi toplantının çok fazla dağılmadan hedefler doğrultusunda ilerlemesine yardımcı olacaktır.

Toplantı konularının dışına çıkılmamalı

Daha öncesinde de belirtilen toplantı konularının dışındaki konuların gündeme gelmemesine dikkat edilmesi gerekmektedir. Aksi halde toplantı amacından sapabilir. Kat maliklerinin toplantı nedeninin dışında konuşmak istediği konuları ise toplantının sonuna bırakılması hem kat maliklerinin problemlerine değinilmesini sağlar hem de toplantı hedeflendiği gibi tamamlanmış olur.

Uygun toplantı ortamının oluşturulması

Genel kurul toplantılarında katılanların konsantrasyonlarının bozulmaması uygun toplantı ortamının oluşturulması gerekmektedir. Bunun için öncelikle katılımcı sayısına yetecek kadar alana sahip olan bir mekânın belirlenmesi gerekmektedir. Ayrıca katılımcıların dikkatlerinin dağılmayacağı sessiz bir ortam da tercih edilmelidir.

Yüksek etkileşimli toplantı ortamının oluşturulması

Toplantılarda dikkat edilmesi gereken bir diğer nokta ise tüm katılımcıların etkileşimde bulunmasını sağlamaktır. Bu sebeple de birkaç kişiye söz verme yerine tüm katılımcıların toplantı ile ilgili fikirlerini paylaşabilmeleri sağlanmalıdır.

Kayıt tutulması

Apartman ve site yönetimlerinde genel kurul toplantılarının kayıtlarının tutulması zorunlu olmaktadır. Bu zorunluluk aynı zamanda toplantı sonrasında konuşulanların kalıcı olmasını da sağlayacağı için ilerleyen dönemlerde hem yönetim hem de kat malikleri açısından avantaj sağlamaktadır.

Aidat Miktarı Nasıl Belirlenir ve Güncellenir?

Aidat miktarı belirlenirken apartman veya sitenin düzenli giderleri, beklenen bakım-onarım ihtiyaçları ve yıl içinde ortaya çıkabilecek ek masraflar birlikte değerlendirilmelidir. Temizlik, güvenlik, personel, asansör bakımı, sigorta, ortak alan elektrik-su giderleri ve teknik bakım kalemleri hesaplamaya dahil edilmelidir.

Aidat paylaşımı her zaman tüm bağımsız bölümlere eşit şekilde yapılmaz. Kat Mülkiyeti Kanunu’na göre bazı giderler eşit, bazı giderler ise arsa payı oranında paylaştırılabilir. Yönetim planında farklı bir düzenleme varsa, aidat ve gider paylaşımında bu hükümler de dikkate alınmalıdır.

Aidat güncellemesi yapılırken yalnızca “geçen yılın üzerine zam eklemek” doğru bir yöntem değildir. Güncel hizmet bedelleri, bakım ihtiyaçları, personel maliyetleri ve işletme projesinde yer alan tahmini giderler esas alınmalıdır. 2026 düzenlemesiyle birlikte aidat ve avans belirleme sürecinde işletme projesinin kat malikleri kurulunda onaylanması daha önemli hale gelmiştir.

Düzenli bir aidat yönetimi için ödeme tarihleri, ödeme kanalları, gecikme halinde uygulanacak süreç ve kat maliklerine yapılacak bilgilendirmeler net olmalıdır. Banka hesabı, dijital aidat takip sistemi ve yazılı duyurular kullanılarak tahsilat süreci daha şeffaf ve takip edilebilir hale getirilebilir.

Yönetim Planında Aidatla İlgili Hangi Bilgiler Yer Almalı?

Yönetim planında aidatın hangi giderler için toplanacağı, giderlerin nasıl paylaştırılacağı, ödeme dönemleri ve gecikme halinde izlenecek süreç açıkça belirtilmelidir. Bu hükümler, hem kat maliklerinin sorumluluklarını netleştirir hem de yönetimin aidat takibini daha düzenli yürütmesini sağlar.

Ancak yönetim planında yer alan aidat hükümleri güncel mevzuata aykırı olmamalıdır. İşletme projesi, aidat artışı, ek avans ve gider paylaşımı gibi konular kat malikleri kurulu kararlarıyla uyumlu şekilde yürütülmelidir.

Aidatların Düzenli Takibi ve Kayıt Altına Alınması

Aidatta en önemli konulardan biri de takibin doğru yapılmasıdır. Gelir ve gider dengeleri ayrıntılı olarak kaydedilmeli ve banka hareketleri ve ödeme belgeleri de düzenli olarak saklanmalıdır. Her daire için ayrı bir borç alacak takibi olmalı ve geciken ödemeler de ayrı bir şekilde listelenmelidir. Tüm ödemelerde mutlaka makbuz olmalıdır. Tüm bunlar hem şeffaflık hem de güven açısından önemlidir.

Geleneksel ve Dijital Aidat Yönetim Yöntemleri

Aidatların toplanmasında geleneksel veya dijital yöntemler tercih edilebilir. Geleneksel yöntemlerde aidatların genelde elden toplanarak makbuz karşılığı teslim alınır. Ama bu hem daha çok zaman alır hem de olası hatalar da artar.

Dijital yöntemde ise banka havalesi, otomatik talimatlar, elektronik makbuzlar ve mobil uygulama gibi kolaylıklardan yararlanılabilir. Dijital sistemler sayesinde borç takipleri kolaylaşırken şeffaflık da artar. Aidatların toplandığı hesap da bina adına ayrı bir hesap olmalıdır ki karışıklığın önüne geçilsin.

Aidat Gelir ve Gider Dengesinin Sağlanması

Sağlıklı bir şekilde apartman yönetimi için gelir ve gider dengesinin titizlikle takip edilmesi gerekir. Asansörlerin bakımının yapılması, temizlik, güvenlik, su, elektrik gibi giderlerde düzenli bütçe planlaması gerektirir. Yöneticiler veya yönetim kurulu yıllık tahmini hazırlayarak kat maliklerine sunmalıdır. Beklenmeyen giderlerin olması durumunda ise yedek akçe ayrılması da bütçe kontrolünün yapılması gerekir.

Yıllık Olağan Apartman Toplantısında Çoğunluk Sağlanamazsa Ne Olur?

Yıllık olağan apartman toplantısında kat maliklerinin sayı ve arsa payı bakımından gerekli çoğunluğu sağlanamazsa ilk toplantı yapılamaz. Bu durumda ikinci toplantı yapılır.

İkinci toplantının yeri ve tarihi, mümkünse ilk toplantı çağrısında belirtilmelidir. İlk toplantı ile ikinci toplantı arasında en az 7 gün bulunmalı, ikinci toplantı en geç 15 gün içinde yapılmalıdır.

İkinci toplantıda ilk toplantıdaki çoğunluk şartı aranmaz. Kararlar, toplantıya katılan kat maliklerinin salt çoğunluğu ile alınabilir. Ancak yönetim planı değişikliği, yönetici seçimi veya kanunda özel çoğunluk aranan konularda ilgili karar yeter sayıları ayrıca dikkate alınmalıdır.

İkinci toplantı ne zaman yapılır?

İlk toplantıda yeter sayı sağlanamazsa ikinci toplantı yapılır. İki toplantı arasında en az 7 gün olmalı, ikinci toplantı en geç 15 gün içinde gerçekleştirilmelidir. İkinci toplantının yeri ve tarihi ilk çağrıda belirtilmelidir.

Toplantıya katılmayan mülk sahiplerinin hakları korunur mu?

Evet. Toplantıya katılmayan kat malikleri de alınan kararlardan etkilenir; ancak kararlara karşı kanunda belirtilen süreler içinde itiraz veya dava hakkına sahiptir. Bu yüzden kararların toplantı sonrası kat maliklerine duyurulması önemlidir.

Aidat ödemeleri için hangi yöntemler kullanılabilir?

Aidatlar banka havalesi/EFT, otomatik ödeme, online ödeme sistemi veya makbuz karşılığı elden ödeme ile tahsil edilebilir. Kayıtların düzenli tutulması için banka hesabı ve dijital aidat takip sistemi kullanılması daha güvenlidir.

Apartman veya site toplantısı ne sıklıkla yapılmalıdır?

Kat malikleri kurulu yılda en az bir kez toplanır. Toplantı zamanı yönetim planında belirtilmişse o tarihe uyulur; belirtilmemişse toplantı her yılın ilk ayında yapılır. Gerekli durumlarda olağanüstü toplantı da düzenlenebilir.

Aidat artışı toplantıda onaylanmalı mı?

Evet. Aidat ve avans tutarları, işletme projesi ve tahmini giderler üzerinden kat malikleri kurulunda görüşülmelidir. 2026 düzenlemesiyle işletme projesinin kurul onayı daha önemli hale gelmiştir.

İşletme projesi olmadan aidat toplanabilir mi?

Kat malikleri kurulunca kabul edilmiş işletme projesi yoksa yönetici geçici işletme projesi hazırlayabilir. Ancak bu proje en geç 3 ay içinde kat malikleri kurulunda görüşülmelidir.

Aidat borcu olan kişi toplantıya katılabilir mi?

Evet. Aidat borcu olan kat maliki toplantıya katılabilir. Ancak borcun devam etmesi halinde yönetim, gecikme tazminatı ve yasal takip sürecini ayrıca değerlendirebilir.

Kiracı aidat ödemezse yönetim kime başvurur?

Uygulamada aidatı çoğu zaman kiracı ödese de yönetim açısından kat malikinin sorumluluğu devam eder. Bu yüzden aidat takibinde hem ödeme yapan kişi hem de bağımsız bölümün maliki kayıt altında tutulmalıdır.

Aidat ödemeleri elden alınabilir mi?

Elden ödeme alınabilir; ancak mutlaka makbuz düzenlenmeli ve ödeme yönetim kayıtlarına işlenmelidir. Şeffaf takip için banka hesabı veya dijital aidat takip sistemi kullanılması daha güvenlidir.